Information zur Kassensicherungsverordnung (=KassenSichV)

In den letzten Monaten ist viel passiert im Bereich Kassensicherungsverordnung und studiolution. In dieser Zeit hatten wir unzählige Meetings und Updates – vor allem aber Gespräche mit unseren Anwälten, Steuerberatern und Wirtschaftsprüfern.

Die Eckpunkte Kassensicherungsverordnung

Wie der Name schon sagt, handelt es sich um eine Verordnung des Bundesfinanzministeriums (BGBl. I S. 3515). Vereinfacht ausgedrückt ist es das Ziel, Manipulationen in Kassensystemen zu verhindern und genaue Regeln für die Protokollierung, Speicherung und Ausgabe von Geschäftsvorfällen festzulegen.

Die sogenannte Fiskalisierung von Registrierkassen ist dabei nichts Neues, beispielsweise gibt es diese bereits in Österreich, Italien und anderen europäischen Ländern.

- Anmeldung der Kasse beim Finanzamt

- Kasse muss an einer technischen Sicherheitseinrichtung (TSE) angeschlossen werden

- Einheitlicher Export (DSFinV-K) für die Finanzverwaltung

- Belegausgabepflicht

Am 6.11. hat das BMF dazu eine Übergangsregelung ausgegeben, über die wir bereits informiert haben. Die Belegausgabepflicht ist davon ausgenommen und muss ab 1. Januar 2020 erfolgen. Dazu schrieb das Bundesfinanzministerium: “…Ab dem 1. Januar 2020 dürfen nur noch elektronische Kassensysteme vertrieben werden, die die Voraussetzungen des § 146a Absatz 1 AO i.V.m. § 1 Satz 1 KassenSichV erfüllen (bzw. erfüllen können wie z. B. aufrüstbare Kassen)….” studiolution ist natürlich eine aufrüstbare Kasse.

Wie hängt das Ganze mit den GoBD zusammen?

Die GoBD behalten weiterhin ihre Gültigkeit und definieren viele Dinge im Umgang mit Kassen. Unter anderem schreiben die GoBD die Unveränderbarkeit von Kassendaten vor. Allerdings ist diese Unveränderbarkeit für die Finanzverwaltung schwierig zu überprüfen. Es muss also ein externes Gerät oder ähnliches her, was sicherstellt, dass die Daten wirklich festgeschrieben und nicht mehr veränderbar vorliegen – eine sogenannte „technische Sicherheitseinrichtung“ oder auch „TSE“ genannt.

Man könnte also sagen, dass die KassenSichV die oft vage gehaltenen Vorschriften der GoBD konkretisiert – vor allem in technischer Hinsicht. Die beste Vorraussetzung für die KassenSichV ist also, wenn man auf Basis der GoBD schon alles richtig macht. Wir haben uns dazu bereits 2 mal von unabhängigen Wirtschaftsprüfern zertifizieren lassen. Dabei wurde nicht nur die Schnittstelle im Sinne von “kommen die Daten an” zertifiziert, sondern das gesamte Unternehmen – inkl. Entwicklungsprozesse, Versionierung, Historisierung, etc. Auch wenn sich die Finanzverwaltung nicht an solche Testate halten muss, sind “fremde Dritte” in unserem Fall sogar schon 2 mal durch das gesamte System gegangen und haben es auf Herz und Nieren geprüft, wie man in unserem Testat sehen kann.

Was haben wir bereits getan

TSE

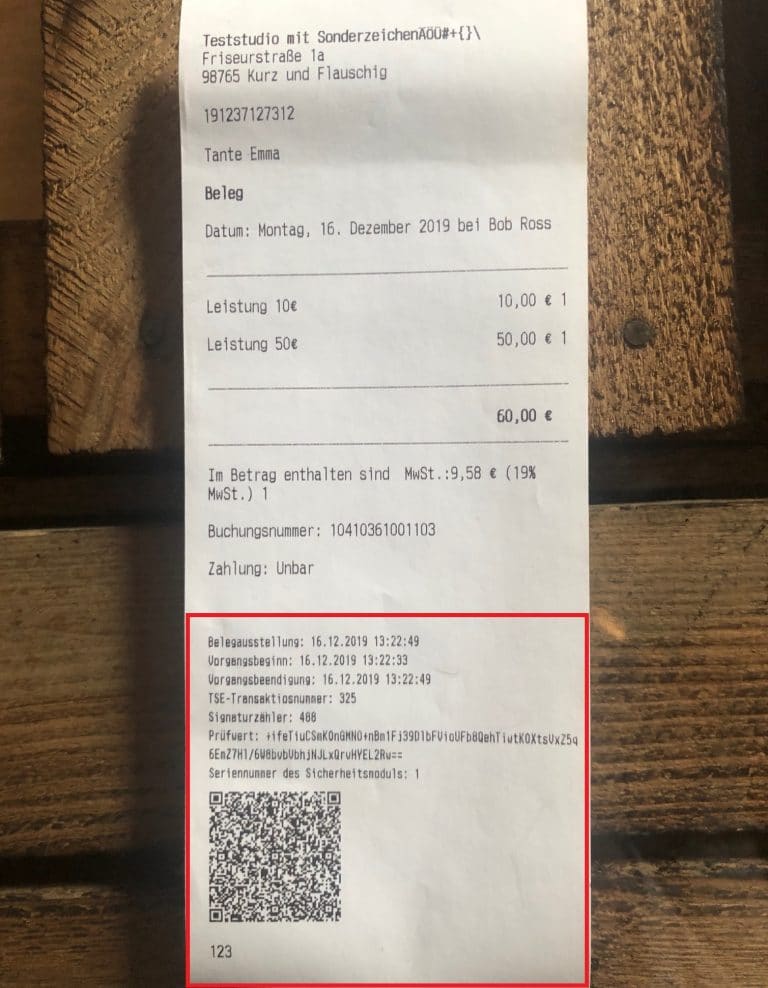

Im Zentrum fast aller Entscheidungen, die mit der Kassensicherungsverordnung zusammen hängen, steht die sogenannte TSE (= technische Sicherheitseinrichtung). Diese TSE sichert jeden Kassiervorgang ab. Das zumindest für unsere Kunden sichtbare Ergebnis ist eine Erweiterung des Belegs um einen QR Code und einige weitere Informationen, die auf den Beleg gedruckt werden.

Es gibt verschiedene TSE-Anbieter, die je nach eingesetzter Technologie auf die eine oder andere Art durch uns nutzbar werden. Wir haben uns hier für einen Anbieter entschieden, der sich a) beim BSI offiziell als „in Zertifizierung“ befindet und b) eine Cloud basierte TSE zulässt. In den weiteren Schritten haben wir eine austauschbare Schnittstelle zum Anschluss einer TSE umgesetzt, die generell auch für andere TSEs geeignet wäre.

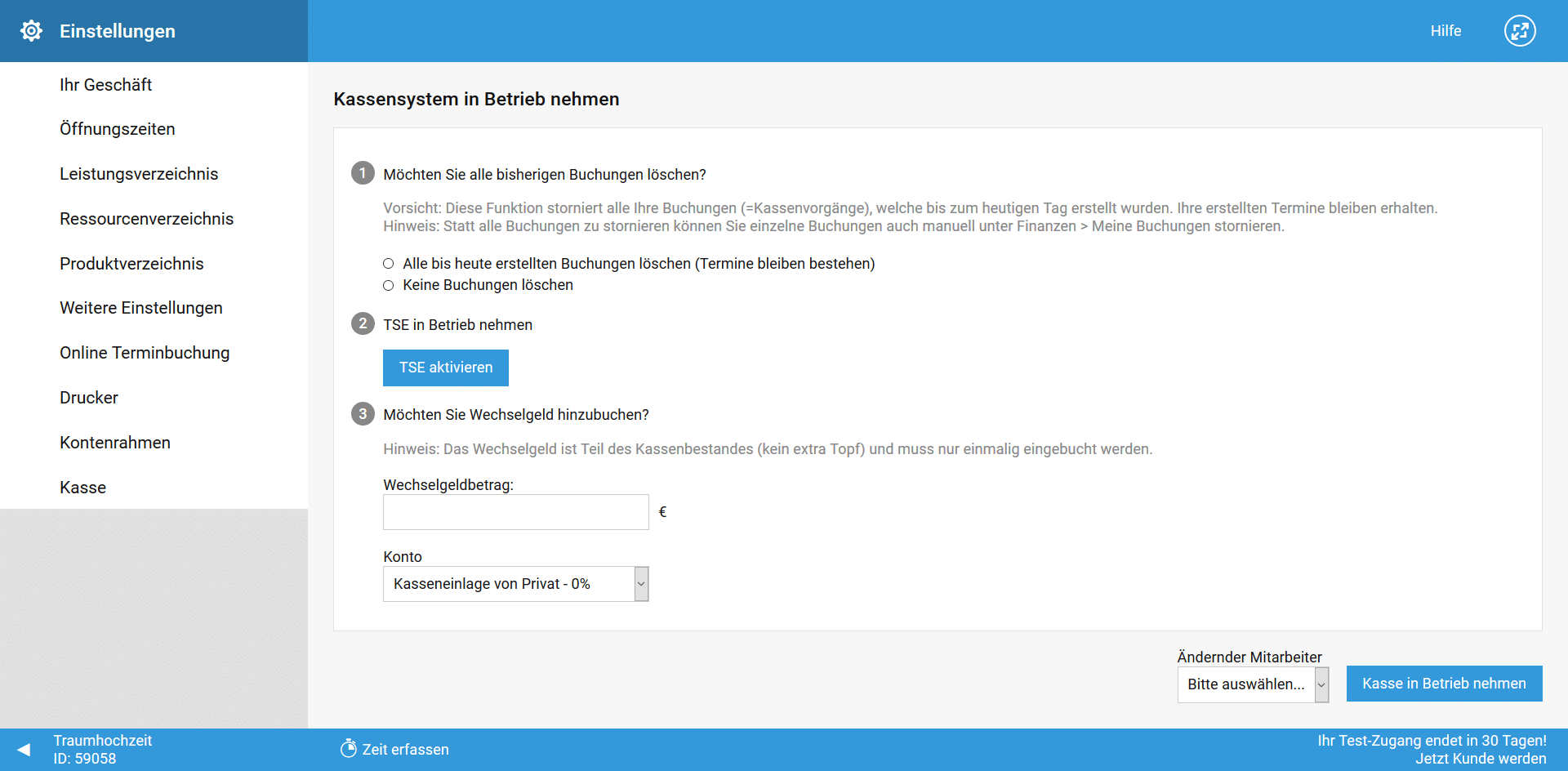

Diese Schnittstelle haben wir an unseren Partner angedockt und die TSE läuft bereits seit einigen Wochen erfolgreich im Testbetrieb. Sobald es eine Freigabe durch das BSI gibt, wird es die Möglichkeit geben unter Einstellungen > Kasse > Inbetriebnahme die TSE in Betrieb zu nehmen.

Mit dem Update am 15.12. ist unsere “Inbetriebnahme der Kasse” in studiolution aufgenommen worden. Damit wird erstmals auch nach außen hin sichtbar, an welcher Stelle die TSE aktiviert werden kann, sobald diese zur Freigabe vorliegt. Unter Einstellungen > Kasse werden nicht nur die Testbuchungen der Testphase aus dem System storniert, sondern auch die TSE kann hier in Berieb genommen werden (nach Freigabe durch das BSI).

Bon

Damit man sich ein Bild eines Bons machen kann, haben wir hier eine realen Testbon unserer TSE abgebildet, wie er aus dem System generiert wird. Der Bon wird also um einiges länger, da mehr Informationen (z.B. Start und Endzeitpunkt des Kassiervorgangs) und ein QR Code mit auf dem Bon abgebildet werden.

DSFinV-K

Dies ist eine neue digitale Schnittstelle für die Finanzverwaltung bei sogenannten Z3-Zugriffen oder bei einer Kassennachschau. Damit ist dieser der Nachfolger des GoBD (oder GDPDU Exports), der in studiolution unter Finanzen > Finanzberichte abrufbar ist. Dieser wird ersetzt durch den DSFINV-K.

Der DSFinV-K Export ermöglicht eine viel tiefergehende und strukturiertere Überprüfung aller Kassenvorgänge und muss der Finanzbehörde – wie bisher schon der alte Export – jederzeit zur Verfügung gestellt werden können. Auch die Befüllung dieses Berichts ist bereits vorbereitet. Einige Daten werden aus der TSE benötigt, weshalb dieser Export erst mit Einführung der TSE entsprechend der Übergangsregelung verfügbar sein wird.

Zum Abschluss

Wir können natürlich keine Rechts- oder Steuerberatung geben. Fakt ist, dass das Gesetz ab 1. Januar 2020 in Kraft tritt – inkl. einer Übergangsregelung bis Sep. 2020 (nicht Belegausgabepflicht!). Bei weiteren Fragen, sollte man sich auch immer an den Steuerberater wenden.

Weiterführende Links:

https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Weitere_Steuerthemen/Abgabenordnung/2019-11-05-nichtbeanstandungsregelung-bei-verwendung-elektronischer-aufzeichnungssysteme.html

https://www.gesetze-im-internet.de/ao_1977/__146a.html

https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Weitere_Steuerthemen/Abgabenordnung/AO-Anwendungserlass/orientierungshilfe-fuer-die-anwendung-des-paragraf-146a-AO-und-der-KassenSichV.pdf?__blob=publicationFile&v=1